最終更新日 2012年9月29日

カルマン・フィルター

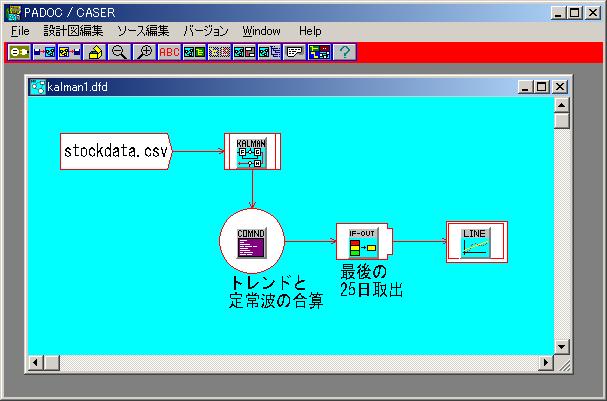

株価の時系列 Yt が観測されています。

|

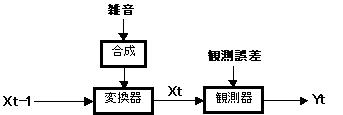

株価 は下図のモデルで生成されているとします。

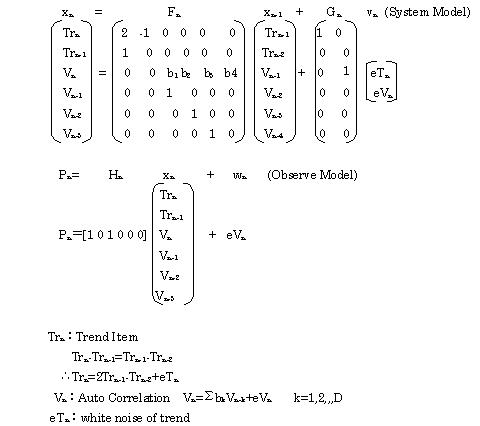

前回の Xt-1 が変化して Xt になり、観測器でYtが観測されているとします。 Xt はトレンド項と定常波(ARモデル)で刻々変化するとします。(System Model) Xt には雑音が入り、観測器には誤差が入るとします。(Observe Model) カルマン・フィルターはSystemとObserve Modelの誤差が最小なる様に Xt を解きます。 |

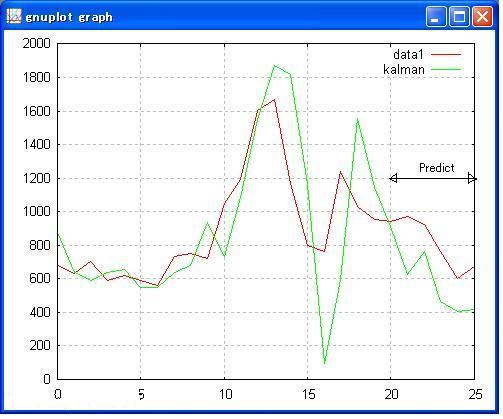

カルマン・フィルターで最後の5日間を予測

200日の株価をカルマンフィルターでモデル化して、最後の5日間を予測した実績との比較です。