最終更新日 2013年7月31日

|

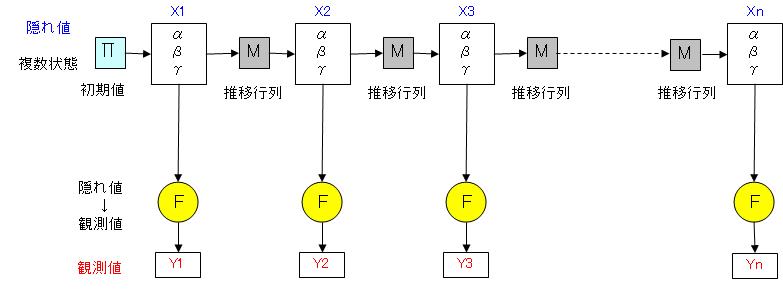

隠れマルコフとは観測できない隠れ値の状態に起因して観測値が現れていると考えます。 このモデルは観測値から隠れ値の遷移確率を推定します。

|

隠れ値は3種類の状態を仮定します。

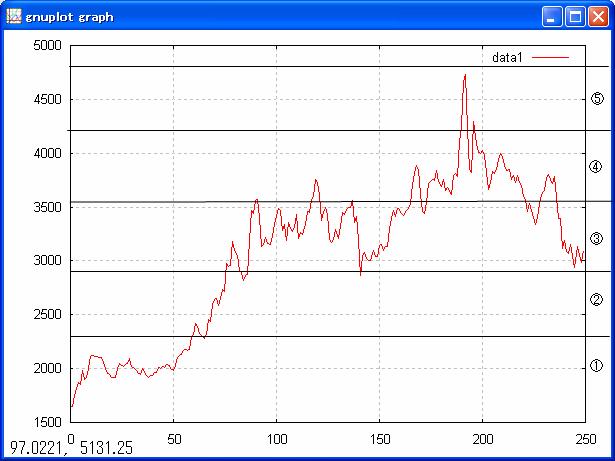

観測値は252日の株価で①〜⑤の5個の状態とします。

隠れマルコフモデルで隠れ値の遷移確率と観測値の出現確率を計算し、隠れ値の内容を推定します。

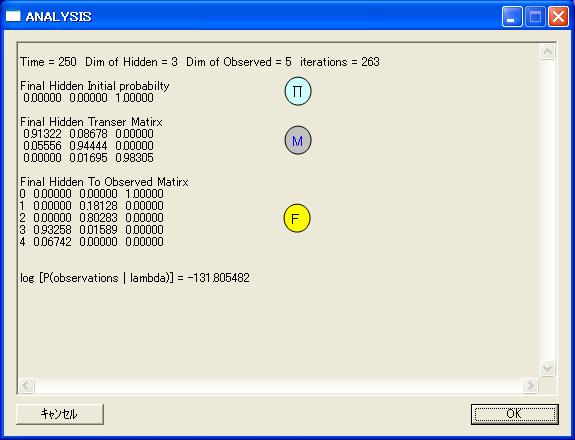

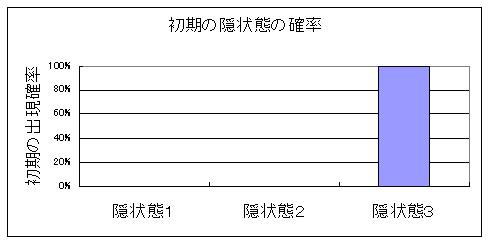

Π 初期の隠状態の確率

| 隠状態1 | 隠状態2 | 隠状態3 |

| 0.00000 | 0.00000 | 1.00000 |

隠れ状態は状態3から始まることが示されています。

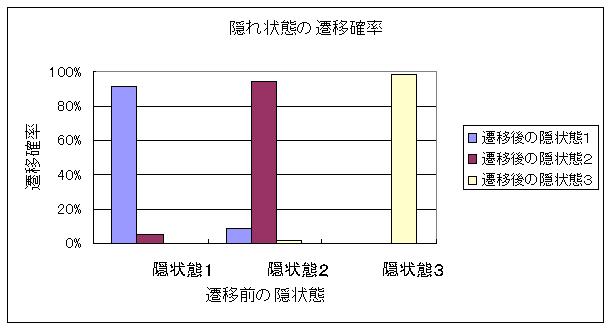

M 隠れ状態の遷移確率行列

| 隠状態1 | 隠状態2 | 隠状態3 | |

| 遷移後の隠状態1 | 0.91322 | 0.08678 | 0.00000 |

| 遷移後の隠状態2 | 0.05556 | 0.94444 | 0.00000 |

| 遷移後の隠状態3 | 0.00000 | 0.01695 | 0.98305 |

隠れ値の推移確率行列からは異なる状態になり難い事を示しています。

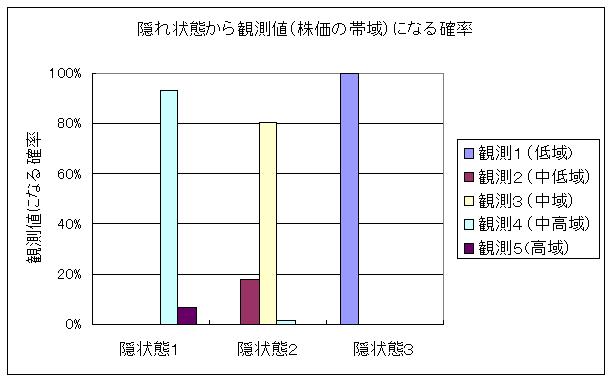

F 隠状態から観測値(株価帯域)への出現確率行列

| 隠れ状態 | |||

| 観測値 | 隠状態1 | 隠状態2 | 隠状態3 |

| 低域 | 0.00000 | 0.00000 | 1.00000 |

| 中低域 | 0.00000 | 0.18281 | 0.00000 |

| 中域 | 0.00000 | 0.80283 | 0.00000 |

| 中高域 | 0.93258 | 0.01589 | 0.00000 |

| 高域 | 0.06742 | 0.00000 | 0.00000 |

隠れ値と観測値の関係から

|

隠れ状態1であれば観測値は中高や高域になる事を示しています。 隠れ状態2であれば観測値はほぼ中域でですが上下する可能性を示しています。 隠れ状態3であれば観測値は低価格に留まる事を示しています。 |

隠れ値の状態は一旦変遷すると長く続き、隠れ値の状態1〜3は観測値の高〜低になることが示されています。